Download

1 / 11

110 likes | 210 Views

1.1 Rozbor ako metóda poznania a ako nástroj a funkcia riadenia

E N D

1.1 Rozbor ako metóda poznania a ako nástroj a funkcia riadenia O riadení možno hovoriť pri akejkoľvek ľudskej činnosti. Pri každej ľudskej činnosti je potrebné poznávať, rozhodovať sa, jednať, atď. Riadenie sa líši od bezprostrednej výrobnej činnosti, kde ide o priame pôsobenie človeka prostredníctvom pracovných prostriedkov na pracovný predmet s cieľom zhotoviť úžitkové hodnoty, avšak riadenie sa vyznačuje pôsobením človeka (nadriadeného) na iného človeka (podriadeného) s cieľom vytvárať podmienky pre hlavný priebeh výroby. Riadenie je teda zvláštny druh spoločenskej činnosti, ktorej zmyslom je rozhodovať o výrobe a vytvárať podmienky pre taký jej priebeh, aby výroba a celý reprodukčný proces prebiehal čo najefektívnejšie. 1.POSTAVENIE ROZBOROV V PODNIKU

Riadenie je procesom historickým. Vzniklo rozvojomvýrobných síl, a tým aj rozvojom deľby práce vo výrobe, rozvojom špecializácie a kooperácie, t. j. dvoch protikladných a pritom od seba neoddeliteľných stránok deľby práce. Akonáhle riadenie vzniklo, začalo sa rozvíjať podľa svojich vlastných zákonitostí a stalo sa nutnou podmienkou výrobného procesu. Správne riadenie vychádza z potrieb výroby a napomáha jej vývoju. Význam riadenia rastie s rozvojom výrobných síl a s rozvojom deľby práce v spoločnosti. Neustále rastúci objem výroby má za následok, že množstvo spoločenskej práce vynakladanej v oblasti riadenia neustále absolútne stúpa, aj keď na výrobok toto množstvo klesá v dôsledku rastu produktivity práce.

Miera vedeckosti a spolu s ňou miera cieľavedomosti a účinnosti riadenia sú závislé na tom, ako ďaleko sme schopní pri riadení poznať objektívne ekonomické zákonitosti, aké vytvárame predpoklady pre ich poznanie a ako dokážeme získané poznatky využiť pri našom jednaní a rozhodovaní.Ide tu o vzťah medzi poznaním a jednaním (rozhodovaním), o ktorom v riadení býva hovorené ako o poznávacej a vykonávacej stránke riadenia. V akejkoľvek ľudskej činnosti predstavuje tento vzťah dva protikladné póly, ktoré sa vzájomne podmieňujú a prechádzajú jeden do druhého (ak chceme správne jednať a správne sa rozhodnúť, musíme poznať, a ak chceme na druhej strane poznať, musíme jednať).

Nesprávne poznanie, nepresný odraz objektívnych zákonitostí, má za následok nesprávne rozhodnutie a vytýčenie falošných cieľov. Tak sa napr. môže stať, že zlým poznaním objektívnych tendencií výroby sú vybudované investície, ktoré sa neskôr ukážu ako nepotrebné alebo nevhodné.Riadenie je nepretržitým procesom práve tak ako výroba. Charakteristické pre riadenie je, že musí byť v dostatočnom predstihu pred výrobou; o výrobkoch a o spôsobe výroby musia mať pracovníci v riadení presnú predstavu už pred zahájením výroby, čiže výrobky musia byť v oblasti riadenia už dopredu zhotovené vo svojej „ideálnej podobe“. Nepretržitosť v riadení je realizovaná jednotou časového priebehu riadenia, jednotou minulosti, prítomnosti a budúcnosti. Poznaním povahy a vývoja výroby v minulosti vytvárame predpoklady pre správne jednanie v prítomnosti a pre rozhodovanie o výrobe a jej rozvoji v budúcnosti.

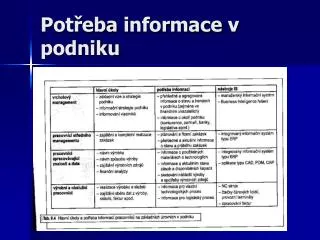

Etapy riadenia súvisia s funkciami riadenia a sú jednotlivými funkciami zaisťované. Zo stále rastúcej zložitosti riadenia vyplynula nutnosť, aby sa niektorí pracovníci v riadení špecializovali na vykonávanie len určitého okruhu práce, kde dosiahli vyššiu odbornosť. Čím je väčší počet špecializovaných funkcií riadenia, tým väčšia je náročnosť na ich opätovné riadenie zo strany jediného zodpovedného vedúceho. Vedúci dnes už nemôže poznať všetky podrobnosti nutné pre vykonávanie jednotlivých špecializovaných funkcií riadenia, ale požadujeme od neho poznať podstatu a zmysel práce jednotlivých funkcií. Z tohto hľadiska môžeme vznik jednotlivých funkcií riadenia charakterizovať ako riešenie rozporu medzi zodpovednosťou a odbornosťou v riadení.

1.2 Delenie funkcií riadenia Ak skúmame vznik funkcií riadenia podrobnejšie, zisťujeme, že z hľadiska ich vzniku ich môžeme rozdeliť do dvoch základných skupín, z ktorých prvá skupina vznikla pôsobením deľby práce vo vnútri výrobného procesu, druhá skupina vznikla pôsobením deľby práce vo vnútri samostatného procesu riadenia.

Do prvej skupiny patrí jednak funkcia technického riadenia výroby, ako je technický výskum a vývoj, konštrukčná a technologická príprava výroby atď., jednak funkcie ekonomického riadenia, kam zahŕňame napr. funkcie spojené so starostlivosťou o kádre, funkcie zásobovania a odbytu, funkcie spojené s financovaním výroby, atď. • Do druhej skupiny funkcií riadenia patrí rozbor, plánovanie, evidencia, kontrola, organizácia a administratíva.

Podobne ako u etáp riadenia vytvára každá funkcia riadenia predpoklady pre činnosť ostatných funkcií, a tým aj celého riadenia, čiže kvalita jednej funkcie riadenia ovplyvňuje účinnosť ostatných funkcií riadenia. Nerešpektovanie týchto vzťahov, napr. dogmatický výklad vedúcej úlohy plánovania, môže byť jednou z príčin hospodárskych neúspechov.

Medzi funkciami riadenia zvláštne miesto zaujímajú tie funkcie, ktoré vznikli pôsobením deľby práce v samostatnom riadení, t. j. rozbor, plánovanie, evidencia, kontrola, organizácia a administratíva. Zvláštne miesto zaujímajú z toho dôvodu, že jednak vystupujú ako samostatné funkcie riadenia, jednak rozbor, plánovanie, evidencia, kontrola, organizácia a administratíva sú zároveň nástrojmi tzv. priameho riadenia vzhľadom k tomu, že i vo všetkých ostatných funkciách riadenia sú tieto nástroje používané. Okrem nástrojov priameho riadenia existujú ešte nástroje tzv. nepriameho riadenia, kam zahŕňame nástroje mzdovej, cenovej, finančnej politiky a nástroje súvisiace s vlastnými nákladmi.

1.3 Pojem rozbor Pojem „rozbor“ sa v našom ponímaní nekryje s logickou operáciou nazvanou analýza. Analýza je len jednou z metód rozboru. Okrem nej používame pri rozbore aj rad iných metód, ako napr. syntézu, indukciu, dedukciu, analógiu, abstrakciu, konkretizáciu, experiment, atď. Všeobecne povedané, pri rozbore uplatňujeme rozborové metódy vo všetkých ich rozmanitých prejavoch, vo všetkých ich kategóriách, zákonoch, princípoch a operáciách. Rozbor je teda poznávanie všetkých súvislostí, napr. súvislostí súhrnných a čiastkových, všeobecných a špecifických, kvantitatívnych a kvalitatívnych, vonkajších a vnútorných, priestorových, časových a štrukturálnych, naturálnych, pracovných a hodnotových. Rozbor teda vystupuje v riadení ako hlavný nástroj poznania. Podľa toho môžeme rozbor definovať ako súčasť riadiacej činnosti, ktorej zmyslom je poznávať povahu riadeného procesu, na tomto základe odhaľovať rezervy a vytvárať predpoklady pre rozhodovanie so znalosťou veci. Rozbor je neoddeliteľnou súčasťou riadenia, je nutným predpokladom zostavenia plánu a nutnou zložkou pri kontrole jeho plnenia. Rozbor je východiskovým a súčasne konečným momentom v riadení.

1.4 Vzťahy v rámci rozboruNa vzťah medzi rozborom, kontrolou a plánovaním nebýva jednotný názor. Rozbor je zahrňovaný buď do kontroly, alebo do plánovania, podľa toho, či je otázka posudzovaná primárne z hľadiska kontroly, alebo primárne z hľadiska plánovania. Celkom jednoznačný je vzťah medzi evidenciou a plánovaním. Rozbor a kontrola sú uprostred týchto dvoch krajných pólov a do istej miery tvorí medzi týmito dvoma krajnými pólmi spojovacie články.END